Você abriu seu CNPJ, está com a clínica funcionando e aí vem a pergunta que todo dentista empreendedor enfrenta em algum momento: estou pagando o imposto certo, ou estou deixando dinheiro ir embora desnecessariamente?

A escolha do regime tributário é uma das decisões financeiras mais impactantes para um dentista que atua como pessoa jurídica. Feita sem planejamento, ela pode significar uma diferença de alguns milhares de reais por mês, para mais ou para menos no seu bolso.

No Brasil, os dentistas PJ têm basicamente três opções: Simples Nacional, Lucro Presumido e Lucro Real. Neste artigo, o foco é a comparação entre os dois últimos, especialmente porque muitos profissionais chegam ao Lucro Presumido sem nunca ter entendido direito o que é o Lucro Real e se ele poderia ser uma alternativa válida para o seu perfil.

Se você quer tomar essa decisão com clareza, continue lendo.

O que é o Lucro Presumido e como ele funciona na odontologia?

O Lucro Presumido é um regime tributário em que a Receita Federal presume qual é o lucro da sua empresa, sem precisar analisar o que você realmente lucrou. Essa estimativa é feita aplicando um percentual fixo sobre o seu faturamento bruto.

Para serviços de odontologia, esse percentual é de 32% da receita bruta. Ou seja: se a sua clínica faturou R$ 30.000 em um mês, a Receita vai considerar que R$ 9.600 foi o seu lucro, sendo sobre esse valor que os impostos federais (IRPJ e CSLL) serão calculados.

Além disso, PIS e COFINS incidem diretamente sobre o faturamento bruto, com alíquotas fixas de 0,65% e 3%, respectivamente.

Como é calculada a carga tributária no Lucro Presumido

A composição dos impostos no Lucro Presumido para dentistas é a seguinte:

- IRPJ: 15% sobre a base presumida, podendo ter adicional de 10% quando a base trimestral supera R$ 60.000.

- CSLL: 9% sobre a base presumida.

- PIS: 0,65% sobre o faturamento bruto.

- COFINS: 3% sobre o faturamento bruto.

- ISS: de 2% a 5%, conforme o município.

Somando tudo, a alíquota efetiva total fica entre 13,33% e 16,33% para a maioria das clínicas, sem considerar o ISS, que varia por cidade.

Exemplo prático: quanto um dentista paga no Lucro Presumido

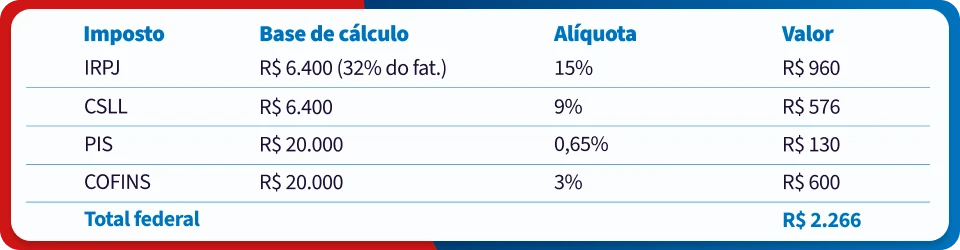

Cenário 1 — Clínica com faturamento de R$ 20.000/mês

Carga federal efetiva: cerca de 11,3 + ISS.

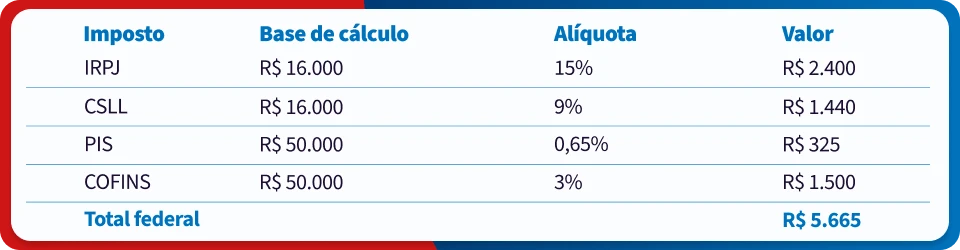

Cenário 2 — Clínica com faturamento de R$ 50.000/mês

Carga federal efetiva: cerca de 11,3% + ISS.

A grande vantagem do Lucro Presumido é a previsibilidade: você sabe exatamente quanto vai pagar a cada mês, independentemente de ter tido um mês mais fraco ou mais forte.

O que é o Lucro Real e quando ele entra em cena?

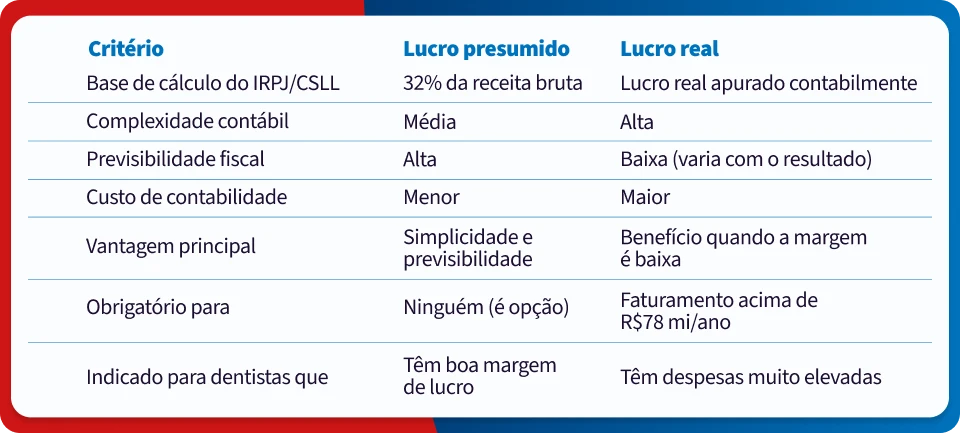

O Lucro Real é o regime tributário em que os impostos são calculados sobre o lucro efetivamente apurado pela contabilidade da empresa, isto é, a receita bruta menos todas as despesas dedutíveis comprovadas.

Em teoria, parece mais justo: você paga imposto sobre o que realmente lucrou. Na prática, exige uma estrutura contábil muito mais robusta, com escrituração contábil completa, controle rigoroso de todas as despesas e entrega de obrigações acessórias mais complexas.

Quando o Lucro Real é obrigatório

O Lucro Real é obrigatório apenas para empresas que faturam acima de R$ 78 milhões por ano. Esse patamar está completamente fora da realidade da esmagadora maioria das clínicas odontológicas brasileiras.

Fora da obrigatoriedade, qualquer empresa pode optar pelo Lucro Real voluntariamente, mas raramente faz sentido para dentistas.

Quando o Lucro Real pode ser vantajoso mesmo sem obrigatoriedade

Existe um cenário específico em que o Lucro Real pode ser interessante: quando a margem de lucro real da clínica é muito menor do que 32%.

Lembra que o Lucro Presumido usa 32% do faturamento como base de cálculo? Se a sua clínica tem muitas despesas, como aluguel alto, equipamentos, laboratório ou folha de pagamento robusta, e seu lucro real fica em, digamos, 10% do faturamento, você estaria pagando imposto sobre uma base inflada.

Nesse caso, o Lucro Real poderia reduzir a carga tributária. Mas atenção: o custo contábil para manter esse regime é consideravelmente maior e é preciso fazer as contas para saber se a economia no imposto compensa o aumento na despesa com contabilidade.

Lucro Real ou Lucro Presumido: a comparação direta que você precisava ver

Qual tem a menor carga tributária para dentistas?

Na maioria dos casos, o Lucro Presumido é mais vantajoso para dentistas. Isso porque a odontologia tende a ter margens de lucro relativamente altas, principalmente em consultórios com baixo custo fixo e em clínicas que não dependem de laboratório externo para todos os procedimentos.

Se a sua margem de lucro real está acima de 20% a 25% do faturamento, o Lucro Presumido quase certamente vai sair mais barato do que o Lucro Real, que tributaria justamente esse lucro maior.

Qual exige mais controle contábil e financeiro?

O Lucro Real exige contabilidade completa, apuração mensal ou trimestral do lucro, controle detalhado de todas as despesas dedutíveis e entrega de declarações fiscais mais complexas. Isso aumenta o custo com contabilidade e exige mais disciplina financeira interna na clínica.

O Lucro Presumido é mais simples: o contador calcula os impostos com base no faturamento, sem precisar analisar cada centavo de despesa.

Qual oferece mais previsibilidade no fluxo de caixa?

O Lucro Presumido vence aqui com folga. Como os impostos são calculados como percentual fixo do faturamento, você consegue prever exatamente quanto vai pagar a cada trimestre. Isso facilita muito o planejamento financeiro da clínica.

No Lucro Real, o imposto varia conforme o resultado, o que pode ser bom quando há prejuízo ou problemático quando os resultados oscilam bastante.

E o Simples Nacional? Quando ele deixa de ser vantajoso para dentistas?

Antes de falar só em Lucro Real e Presumido, vale entender por que o Simples Nacional pode não ser a melhor escolha, algo que muitos dentistas descobrem tarde demais.

O Simples Nacional parece atrativo pela simplicidade: um único boleto (DAS) reúne vários impostos. Mas para dentistas, há uma armadilha importante.

A tributação varia entre o Anexo III (alíquota inicial de 6%) e o Anexo V (alíquota inicial de 15,5%) dependendo da relação entre a folha de pagamento, incluindo pró-labore, e o faturamento da clínica:

- Se a folha representar 28% ou mais do faturamento, o dentista fica no Anexo III, que é mais barato.

- Se a folha representar menos de 28% do faturamento, o dentista cai no Anexo V, que é bem mais caro.

Na prática, dentistas que trabalham sozinhos ou com poucos funcionários e que não pagam um pró-labore alto o suficiente frequentemente ficam no Anexo V, onde o Simples se torna mais caro do que o Lucro Presumido.

A partir de qual faturamento o Lucro Presumido costuma ser mais vantajoso?

De forma geral, dentistas com faturamento mensal acima de R$ 15.000 a R$ 20.000 que não conseguem manter a folha em 28% do faturamento tendem a pagar menos impostos no Lucro Presumido do que no Simples Nacional Anexo V.

Dentista pessoa física ou pessoa jurídica: isso influencia na escolha?

Sim, e muito. Antes de comparar Lucro Real e Lucro Presumido, vale entender por que trabalhar como pessoa física, na condição de autônomo, quase sempre é a pior opção financeira para quem tem um volume razoável de atendimentos.

Carga tributária do dentista autônomo

O dentista que atua sem CNPJ paga:

- INSS: 20% sobre o pró-labore ou sobre o teto do INSS.

- ISS: de 2% a 5%, conforme o município.

- IRPF: tabela progressiva, podendo chegar a 27,5% sobre o rendimento líquido.

Além disso, desde 2024, dentistas autônomos são obrigados a emitir recibos pelo aplicativo Receita Saúde, o que aumentou significativamente o controle da Receita Federal sobre esses profissionais.

Na prática, um dentista autônomo que fatura R$ 15.000 por mês pode pagar de impostos o dobro ou mais do que pagaria com um CNPJ bem estruturado no Lucro Presumido. Abrir CNPJ quase sempre compensa para quem fatura a partir de R$ 6.000 a R$ 8.000 mensais.

Lucro Real ou Lucro Presumido: como fazer a escolha? Guia Prático

Antes de tomar a decisão, responda estas perguntas com o apoio do seu contador:

- Qual é o seu faturamento mensal projetado? Acima de R$ 15.000 por mês, o Lucro Presumido já é uma opção competitiva. Abaixo disso, avalie o Simples Nacional.

- Qual é a sua margem de lucro real? Se a sua margem estiver consistentemente abaixo de 20%, o Lucro Real pode ser estudado. Acima disso, o Presumido tende a ser mais vantajoso.

- Quais são suas principais despesas fixas? Aluguel alto, equipamentos, laboratório terceirizado e folha de pagamento elevada reduzem a margem e podem tornar o Lucro Real mais interessante.

- Tenho funcionários contratados e quanto representa a folha no meu faturamento? Isso é determinante se você ainda estiver avaliando o Simples Nacional.

Três perfis de dentistas e o regime mais indicado para cada um

- Perfil 1: Dentista solo, sem funcionários, faturamento de R$ 20.000/mês Nesse caso, sem funcionários, o pró-labore dificilmente vai representar 28% do faturamento, o que jogaria esse profissional no Anexo V do Simples. O Lucro Presumido costuma ser mais vantajoso.

- Perfil 2: Clínica com 3 dentistas e 2 recepcionistas, faturamento de R$ 80.000/mês Com uma folha maior e faturamento alto, pode-se avaliar tanto o Simples, caso a folha atinja 28%, quanto o Lucro Presumido. Uma simulação detalhada é indispensável.

- Perfil 3: Clínica com equipamentos caros, aluguel elevado e laboratório externo, faturamento de R$ 40.000/mês e margem de lucro de 12% Com despesas elevadas e margem baixa, o Lucro Real pode ser estudado, mas o custo adicional de contabilidade precisa entrar na conta.

O papel do contador especializado em odontologia

Um ponto que muitos dentistas subestimam é que o contador faz toda a diferença nessa decisão.

Um profissional generalista pode desconhecer as particularidades do CNAE de odontologia, as nuances entre os anexos do Simples, os percentuais corretos de presunção e os detalhes de obrigações acessórias específicas da área de saúde.

Um contador especializado em clínicas odontológicas vai além de calcular impostos: ele faz o planejamento tributário preventivo, simula cenários, orienta sobre distribuição de lucros, que pode ser isenta de IR para PJ, e garante que você não pague nem mais nem menos do que deve.

O que exigir de um bom contador especializado em odontologia

- Experiência comprovada com clínicas odontológicas.

- Capacidade de fazer simulações comparativas entre regimes.

- Orientação sobre pró-labore e distribuição de lucros.

- Suporte com obrigações acessórias como SPED, ECF e ECD.

- Acompanhamento mensal, não só na entrega das declarações anuais.

Conclusão: Lucro Presumido costuma ganhar, mas o planejamento é insubstituível

Para a grande maioria dos dentistas que atuam como pessoa jurídica, o Lucro Presumido oferece a melhor combinação entre carga tributária acessível, simplicidade e previsibilidade financeira. O Lucro Real, embora justo em teoria, exige uma estrutura contábil mais complexa e só vale a pena em situações específicas de margem reduzida.

Dito isso, não existe resposta universal. A decisão correta depende do seu faturamento, das suas despesas, da sua estrutura de equipe e dos seus objetivos de crescimento.

A boa notícia é que, com o suporte de um contador especializado e um planejamento tributário bem feito, você pode pagar exatamente o que deve, sem gastar nem um real a mais.

IMPORTANTE: Este conteúdo tem caráter educativo e informativo. Para tomar decisões tributárias, sempre consulte um contador ou especialista fiscal de sua confiança.

Comentários

Nenhum comentário